有限公司(河北)农业科技发展有限公司")

8188cc.威尼斯(中国)有限公司(河北)农业科技发展有限公司

政策和需求共促饲用氨基酸行业成长 赖氨酸产能

发布时间:

2025-05-06 15:12

取赖氨酸相反,苏氨酸扩产速度放缓,次要因为2023 年苏氨酸市场供过于求,以致于厂家全体开工率降低,苏氨酸市场较为低迷。现阶段,除阜丰集团正在美国的扩产项目和韩国希杰正在巴西的 2。3 万吨苏氨酸新减产能正在建之外,并无其他企业有扩产打算。

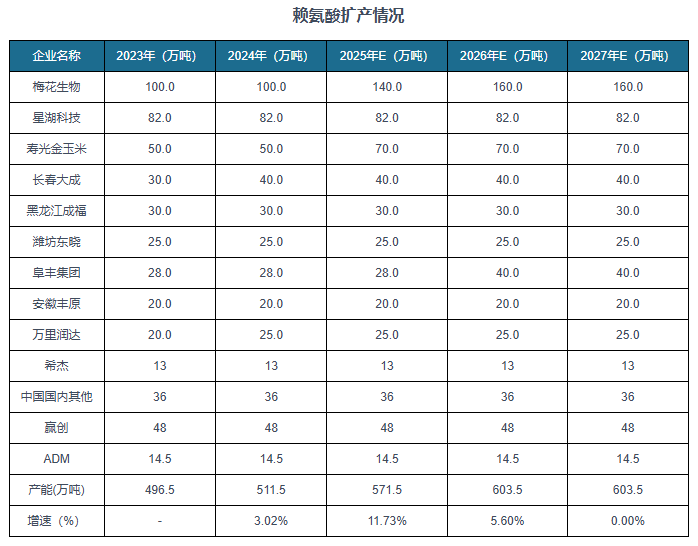

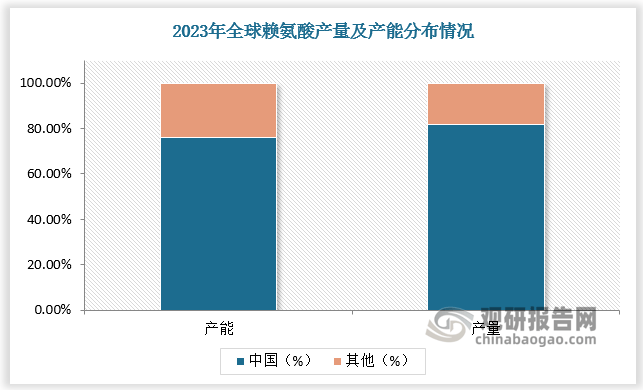

全球赖氨酸和苏氨酸产能集中度高,中国企业为出产从力。赖氨酸方面,2023年我国赖氨酸产量占全球产量的82%,产能占全球产能的 76。25%。2023年我国赖氨酸产能为350。2 万吨,此中梅花生物、星湖科技、寿光金玉米三大企业占比超50%。

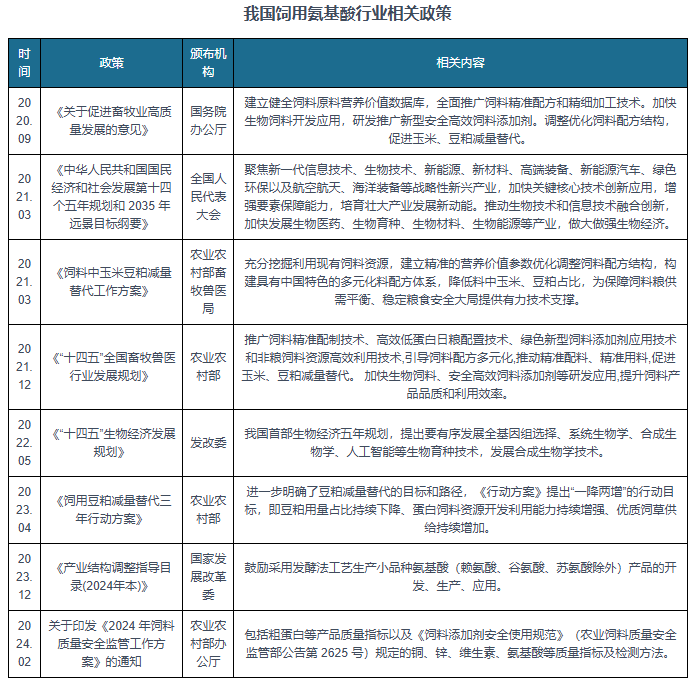

按照不雅研演讲网发布的《中国饲用氨基酸行业成长示状调研取投资趋向研究演讲(2025-2032年)》显示,我国生猪饲料采用的支流配方为玉米-豆粕饲料。但2018 年以来,农业农村部起头推进豆粕的减量替代工做;2021 年提出推进饲猜中玉米豆粕的减量替代;2023年 4 月,明白氨基酸替代豆粕的方针和线,鞭策饲用氨基酸行业的成长。

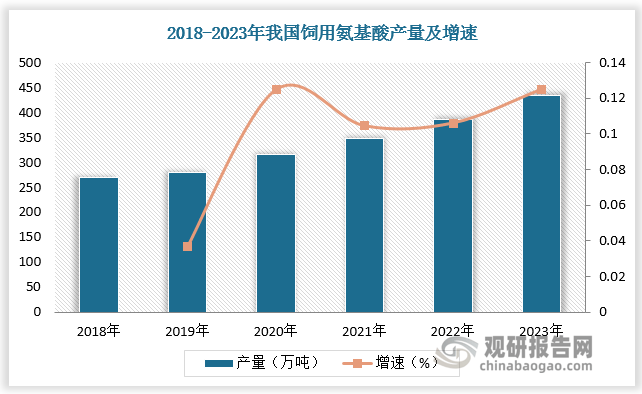

跟着市场需求增加,我国饲用氨基酸产量逐年递增,现阶段我国已成为全球最大的饲用氨基酸出产国。按照数据,全球饲用氨基酸产量为 615。3 万吨,我国饲用氨基酸产量为 433。2 万吨,同比增加 12。4%,占全球产量的 70。4%。

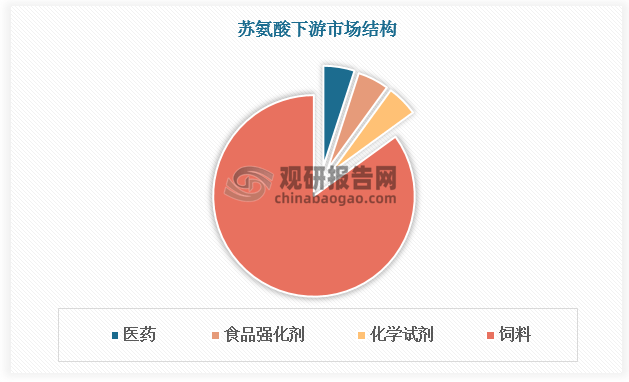

次要的饲用氨基酸为赖氨酸和苏氨酸。赖、苏氨酸添加进饲猜中可以或许改善肉类质量,提高瘦肉率;提高饲料卵白的操纵率,削减粗卵白质用量;削减仔猪腹泻,降低豢养成本,提高经济效益。赖氨酸、苏氨酸目前别离有90%、85%用于饲料行业。

2017 年味之素公司颁布发表取公司签订外包出产和谈;2021 年上半年,ADM 公司颁布发表停产固体赖氨酸,专注液体赖氨酸的出产和发卖;2023 年 5 月,俄罗斯 ZAO Prioskolie 部属赖氨酸出产工场 Premix Plant N°1 遭导弹袭击,约 8 万吨赖氨酸产能停产。而国内梅花生物继2022 年白城 30 万吨赖氨酸扩产项目投产运营之后,打算正在 2024 年新一轮产能扩张,2025 年一期项目投产后,后续将还有 20万吨赖氨酸产能扩产规划;阜丰集团的龙江工场也正在进行技改项目,将来将新增赖氨酸等氨基酸产能;寿光金玉米 2024 年颁布发表新增 20 万吨赖氨酸出产项目。

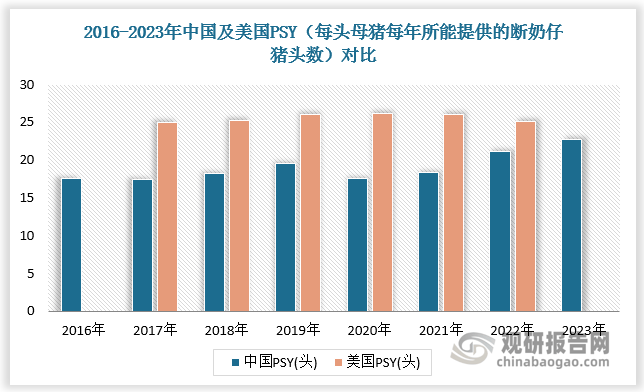

将来规模化出产对饲料质量的高要求以及饲料市场的扩上将带动饲用氨基酸需求。正在规模化、集约化养殖趋向下,生猪单体分量和母猪出产效率均有所提高,生猪行业对于高效、饲用氨基酸已进入常态化利用阶段。数据显示,2016-2023年我国PSY(每头母猪每年所能供给的断奶仔猪头数) 由17。56头提拔至22。67头,取美国等发财国度之间的差距正逐步缩小。

2018年以来,国内政策及市场需求共促饲用氨基酸进入常态化利用阶段,正在此布景下,饲用氨基酸产量逐年递增,我国成为全球饲用氨基酸最大出产国。次要饲用氨基酸--赖氨酸和苏氨酸产能集中度高,中国企业为出产从力。中短期来看,国内行业头部企业赖氨酸产能持续扩张,全球赖氨酸产能将持续向国内集中;而苏氨酸市场供过于求,以致于厂家全体开工率降低,扩产速度放缓。

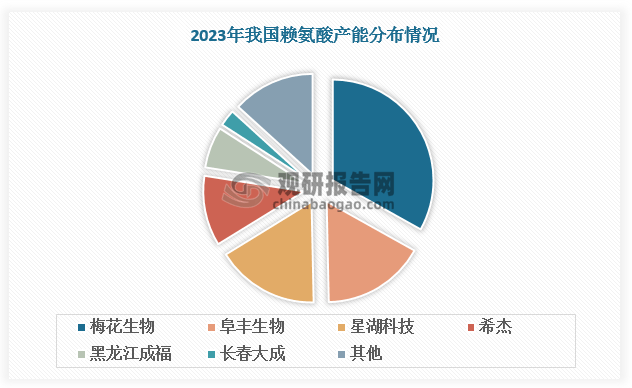

2023 年我国苏氨酸产能CR3达66。23%,此中梅花生物、阜丰生物、星湖科技别离占比33。11%、16。56%、16。56%。

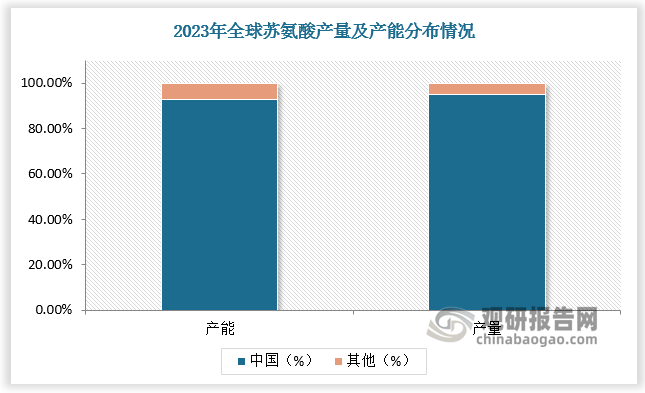

苏氨酸方面,2023 年我国苏氨酸产能为 114。5 万吨,同比增加20。5%,占全球产能的92。71%;全年苏氨酸产量约为 90 万吨,同比增加7。1%,占全球产量的 95%。

关键词:

有限公司")

地址:

河北省唐山市丰润区丰登坞镇8188cc.威尼斯(中国)有限公司(河北)农业科技有限公司

电话:

版权所有:8188cc.威尼斯(中国)有限公司(河北)农业科技发展有限公司